Bisher versuchte man in Deutschland, die Reduktion von CO2-Emissionen vor allem durch das Fördern klimafreundlicher Technologien im Energiesektor zu erreichen. Es ist jedoch klar, dass das nicht reicht, um die selbstgesetzten Emissionsziele einzuhalten: Die Energiewirtschaft macht nur ein Drittel der deutschen Emissionen aus und die anderen Sektoren liegen weit unter Plan.

Spätestens seit der Europawahl 2019 ist auch klar, dass die deutschen Wähler von der Politik wirksamere Maßnahmen erwarten. Daher findet nun ein schon in der Vergangenheit diskutiertes Konzept wieder den Weg aus der politischen Versenkung: Ein Preis für CO2-Emissionen, über Sektoren hinweg, wenn nötig auch als nationale Maßnahme. Aber weshalb sollte man überhaupt einen Preis für CO2 einführen? Was sind mögliche Preis-Mechanismen, welche Vor- und Nachteile hätten sie? Wie funktioniert das bisherige, europäische Emissionshandelssystem und welche zusätzlichen Optionen werden derzeit in Deutschland diskutiert? Ein Überblick.

Externalitäten – das Lieblingswort der Wirtschaftswissenschaftler in Sachen Klimaschutz

Spricht man mit Volkswirten über den Klimawandel, fällt mit Sicherheit innerhalb weniger Minuten der Begriff „Externalität“. Als Externalitäten werden Kosten (oder Nutzen) bezeichnet, die nicht bei den Produzenten und Konsumenten eines bestimmten Guts anfallen, sondern bei Außenstehenden. Wenn etwa ein Chemieunternehmen seine giftigen Abfälle kostengünstig im nächsten Badesee entsorgt, kann es seine Produkte billiger anbieten, was sowohl das Unternehmen als auch seine Kunden freut. Die Kosten werden von den Badenden am See getragen, die nun beim Schwimmen Gesundheitsschäden riskieren. Da das Chemieunternehmen jene jedoch nicht entschädigen muss, spielt das in seinen kaufmännischen Entscheidungen keine Rolle.

Eine Art, Externalitäten (die man nicht komplett verbieten will) zu reduzieren, ist sie mit einem Preis zu versehen: So könnte man zum Beispiel von dem Chemieunternehmen verlangen, für die Reinigung des Sees aufzukommen. Damit würde die Beseitigung des negativen Nebeneffekts (des verschmutzten Seewassers) Teil der kaufmännischen Kalkulation. Die Kosten wären internalisiert.

Wie viele klassische volkswirtschaftliche Ideen ist die „Internalisierung von Externalitäten“ ein in der Theorie bestechend elegantes Konzept: CO2-Bepreisung könnte den sonst auf altruistischem Verzicht basierenden Klimaschutz individuell rational machen. Soziale Kontrolle oder staatliche Eingriffe in die Konsumentscheidungen des Einzelnen wären unnötig. Gleichzeitig garantiert ein einheitlicher Preis für CO2, dass Einsparungen dort stattfinden, wo sie am wenigsten kosten. Im Vergleich zu starren Vorgaben oder Verboten (sogenannten „Command-and-Control“-Instrumenten) hat das den Vorteil, privatwirtschaftliche und öffentliche Entscheidungen effizienter und mit weniger Verwaltungsaufwand zu lenken. In Erwartung steigender CO2-Preise würden auch Investitionen in zukünftige Produkte und Infrastruktur in die richtige Richtung fließen. Kurzum, die Bepreisung der Externalität CO2 hat das Potenzial, einen ökologischen Strukturwandel zu den gesellschaftlich kleinstmöglichen Kosten einzuleiten.

CO2-Steuer oder Emissionshandel?

Grundsätzlich gibt es zwei Möglichkeiten, einen Preis für CO2 einzuführen:

- Über ein Preisinstrument, zum Beispiel eine CO2-Steuer, die den Preis für CO2 festlegt.

- Über ein Mengeninstrument, zum Beispiel staatlich ausgegebene Emissionsrechte, die frei gehandelt werden. Der Handel erreicht dann genau der richtige CO2-Preis für die angestrebte Emissionsmenge. Diese wird bestimmt durch die teuerste Vermeidungsoption, die gerade noch gezogen werden muss, um die vorgegebene Emissionsmenge einzuhalten.

In der Theorie sind die beiden Optionen äquivalent, da zu jedem Preis eine Menge gehört. An welcher Schraube der Gesetzgeber dreht, sollte damit keine Rolle spielen. Wenig überraschend sieht das in der Praxis anders aus. Hier gibt es für beide Optionen, Emissionshandel oder CO2-Steuer, potenziell entscheidende Vor- und Nachteile.

Der Emissionsrechtehandel stellt die Zielerreichung in den Mittelpunkt

Zunächst kommt es auf den Kontext an. Politiker in den USA beispielsweise stehen Steuern generell deutlich kritischer gegenüber als in Kontinentaleuropa, da mit mehr Steuern ein auswuchernder Staat in Verbindung gebracht wird. Ein Emissionshandelssystem ließe sich dort unter Umständen politisch leichter verkaufen. Ähnlich klingeln auch bei vielen Konservativen in Deutschland beim Thema „CO2-Steuer“ die Alarmglocken.

Zweitens hält das Äquivalenzargument nur im sehr eingeschränkten Rahmen eines perfekt funktionierenden Marktes mit umfassend, auch über die Zukunft, informierten Marktteilnehmern und Gesetzgebern. In der Realität ist der Name Programm: Ein Mengeninstrument setzt erst einmal eine Menge an CO2 fest – mit daraus folgender Unsicherheit über den Preis. Ein funktionierender Emissionsrechtehandel stellt also die Zielerreichung in den Mittelpunkt, die eine Steuer womöglich nur mit nachträglichen Anpassungen garantieren kann.

Ein Preisinstrument hingegen gibt Sicherheit über CO2-Kosten, während die tatsächlich ausgestoßene Menge nicht exakt vorhersehbar ist. Der Vorteil besteht hier in der Sicherheit für Unternehmen und Investoren, die sich nicht gegen fluktuierende CO2-Preise absichern müssten, sondern sich in ihren Investitionsentscheidungen auf einen festen Steuersatz verlassen könnten. Das Risiko von Steueranpassungen in der Zukunft bestünde zwar, wäre jedoch womöglich kleiner als die derzeit zu beobachtenden Preisschwankungen im europäischen Zertifikathandelssystem. Zudem kann der Staat festlegen, Investoren, die durch künftige Senkungen von CO2-Steuern schlechter gestellt werden, zu kompensieren.

Deutschland und seine Sektorenziele – wer muss was beisteuern?

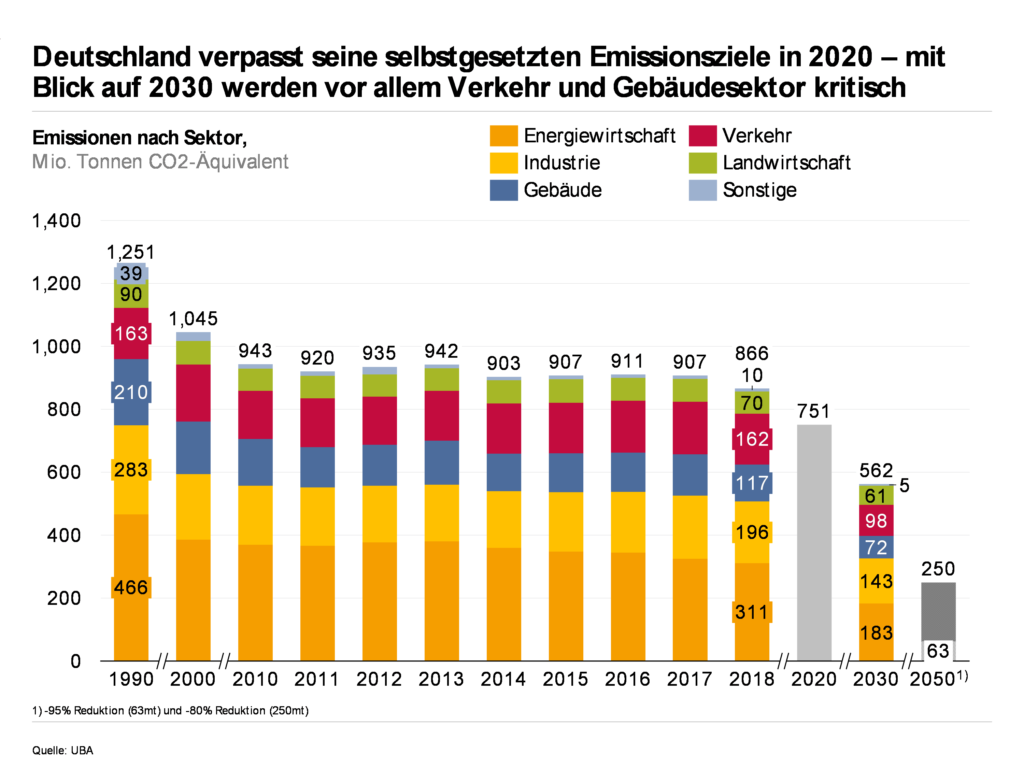

Im Klimaschutzplan 2050 spaltet Deutschland seine nationalen Klimaziele (minus 40 Prozent Emissionen im Vergleich zu 1990 bis 2020, minus 55 Prozent Emissionen bis 2030) in Sektorenziele auf. Diese Ziele spezifizieren, wie viel Energiewirtschaft, Industrie, Gebäudesektor, Transport und Landwirtschaft zur Emissionsminderung beitragen sollen. Die Bundesregierung bestätigte Anfang des Jahres 2019, dass die 2020-Ziele kaum erreichbar sind. Folgende Grafik zeigt, welche Einsparungen für das Erreichen der 2030-Ziele notwendig sind und wie sie sich auf die einzelnen Sektoren verteilen könnten.

Sowohl ein Mengen- als auch ein Preis-Instrument für CO2 sehen sich bezüglich dieser Sektorziele demselben Problem gegenüber: CO2-Vermeidungskosten sind in den einzelnen Sektoren sehr unterschiedlich. Während ein CO2-Preis von 20 Euro pro Tonne im Stromsektor bereits Wirkung gezeigt hat, lässt sich damit im Verkehrssektor oder in der energieintensiven Industrie keine wesentliche Verhaltensänderung herbeiführen. Ein niedrig angesetzter und dann steigender CO2-Preis würde also zunächst primär die günstig zu dekarbonisierenden Sektoren beeinflussen.

Für das Klima ist es grundsätzlich egal, wo und in welchem Sektor Emissionen eingespart werden. Auch ökonomisch ist es einleuchtend, Emissionen zunächst dort zu vermeiden, wo es besonders günstig ist. Man könnte daher argumentieren, dass das Verfehlen bestimmter Sektorenziele erstmal kein Problem ist, solange das Gesamtergebnis stimmt.Ein einziger sektorübergreifender CO2-Preis läuft Gefahr, für die „günstigeren“ Sektoren zu früh, für die „teureren“ Sektoren zu spät Preissignale zu senden.

Auch der Emissionshandel braucht Nachsteuerungen

Das verkennt aber, dass z.B. im Gebäudebereich nur eine langfristige Planung signifikante Einsparungen erreichen kann. Neubau- und Renovierungsquoten sind so gering, dass ein langer Vorlauf nötig ist, um CO2-einsparende Maßnahmen großflächig und ohne teure Hauruck-Aktionen umzusetzen. Ist in einer frühen Phase der CO2-Preis zu niedrig, verbaut beispielsweise der Wärmesektor weiterhin Ölheizungen anstatt Wärmepumpen, die über Jahrzehnte dann weiter Emissionen verursachen. In der Industrie stehen Großinvestitionen wie zum Beispiel in Hochöfen nur alle 30 bis 50 Jahre an – jede verpasste Investitionswelle bedeutet einen „lock-in-Effekt“ von Jahrzehnten.

Und auch im Verkehr sind Umstellungen so planungs- und infrastrukturintensiv, dass ein langer Vorlauf nötig ist. Ob allein die Möglichkeit in Zukunft steigender CO2-Preise ohne konkrete Maßnahmen und Preissignale hier zu rechtzeitigem Handeln führen würde, ist unklar. Ein einziger sektorübergreifender CO2-Preis läuft damit Gefahr, für die „günstigeren“ Sektoren zu früh, für die „teureren“ Sektoren zu spät Preissignale zu senden.

CO2-Bepreisung in der Praxis – was funktioniert in Europa und in anderen Ländern?

Bei allen theoretischen Überlegungen zur CO2-Bepreisung lohnt sich der Blick auf das schon existierende CO2-Handelssystem der EU, sowie auf Lösungen in anderen Ländern. In Europa gibt es seit 2005 mit dem sogenannten EU-ETS (Emissions Trading System) den weltweit ersten grenzüberschreitenden Emissionsrechtehandel. Das System umfasst die Stromsektoren 31 europäischer Länder, die energieintensive Industrie und seit 2012 den innereuropäischen Luftverkehr – und damit rund 45% der europäischen Emissionen. Verkehr (außer der innereuropäischen Luftfahrt) ist bisher ausgeschlossen. Das EU-ETS legt eine, im Rahmen der EU-Klimaziele sinkende, Menge an Emissionsberechtigungen fest, die teils versteigert, teils umsonst ausgegeben werden. Zertifikate sind handelbar – ihr Preis ergibt sich aus der Nachfrage der abgedeckten Sektoren sowie dem Angebot an in begrenzter Menge ausgegebenen Zertifikaten.

Der ETS Handel wurde mehrfach verbessert

Das EU-ETS startete recht holprig, vor allem weil die Zertifikate mit Preisen von unter 5 EUR/tCO2 viel zu günstig waren, um einen effektiven Anreiz zur Verringerung des CO2-Ausstoßes zu geben. Im Dezember 2017 wurde eine Reform für die vierte Handelsphase von 2021 bis 2030 beschlossen, die dieses Problem beheben sollte. Das bisher niedrige Preisniveau hatte im Wesentlichen drei Gründe:

- Die Menge an bis 2020 auszugebenden Zertifikaten wurde vor der Finanz-, Wirtschafts- und Eurokrise ab 2008 festgelegt. Dadurch wurde das Wirtschaftswachstum und somit die Nachfrage nach CO2-Zertifikaten überschätzt. Aufgrund des niedrigeren Wirtschaftswachstums der letzten Jahre war die vorgegebene Emissionsmenge zu geringen Kosten zu erreichen.

- Zudem verabschiedeten die EU-Mitgliedsstaaten nationale Maßnahmen, die sich mit der Wirkung des EU-ETS überlappten. So führte beispielsweise das deutsche Erneuerbare-Energien-Gesetz (u.a. die Förderung des Ausbaus von Wind- und Solarenergie) zu einer Preissenkung im Emissionshandel, und verringerte so den Druck auf andere, CO2 einzusparen. (der sog. „Wasserbett-Effekt“).

- Drittens war es anfangs möglich, zusätzliche Emissionszertifikate in den EU-ETS zu „importieren“. Sogenannte CER oder JI/CDM-Zertifikate wurden für erreichte Emissionseinsparungen in Entwicklungs- und Schwellenländern vergeben und konnten genutzt werden, um Emissionen in Europa zu kompensieren. Viele der Einsparungen hinter den „Import-Zertifikaten“ waren von fragwürdiger Natur, sodass diese Möglichkeit vor einigen Jahren stark eingeschränkt wurde; die zuvor importierten Mengen behandelten jedoch ihre Gültigkeit und tragen zum Überangebot bei.

Die 2017er Reform des ETS war erfolgreich

Die 2017 verabschiedete Reform sah im Kern drei Maßnahmen vor, in deren Erwartung sich die Preise deutlich erholt haben und nun bei rund 25 EUR/tCO2 liegen: Zum einen reduziert sich die Menge an jährlich auszugebenden Zertifikaten künftig schneller als bisher geplant. Zum anderen werden überschüssige Zertifikate in die sogenannte Marktstabilitätsreserve überführt und dort größtenteils gelöscht. Zusätzlich erhalten Staaten die Möglichkeit, freiwillig Zertifikate zu löschen, die aufgrund von nationalen Extramaßnahmen wie beispielsweise dem Kohleausstieg in Deutschland eingespart werden. So lässt sich der oben genannte Wasserbett-Effekt vermeiden, bei dem Zertifikate, die in einem Land vermieden werden, durch niedrigere Preise in anderen Ländern zusätzlich ausgestoßen werden.

Um die in Paris festgesetzten Klimaziele zu erreichen, braucht es eine weitere Preissteigerung im EU-ETS. Ein Preis von 25 EUR/tCO2 hilft aber schon heute, Gas attraktiver als Kohle zu machen und stützt die Margen von Stromerzeugern erneuerbarer Energien. Allerdings deckt der europäische Emissionshandel nicht alle Sektoren ab. Seine Ziele sind im Vergleich zur eigentlich notwendigen Begrenzung des CO2-Ausstoßes zu wenig ambitioniert, um die Erderwärmung unter 2°C (oder gar 1,5°C) zu begrenzen.

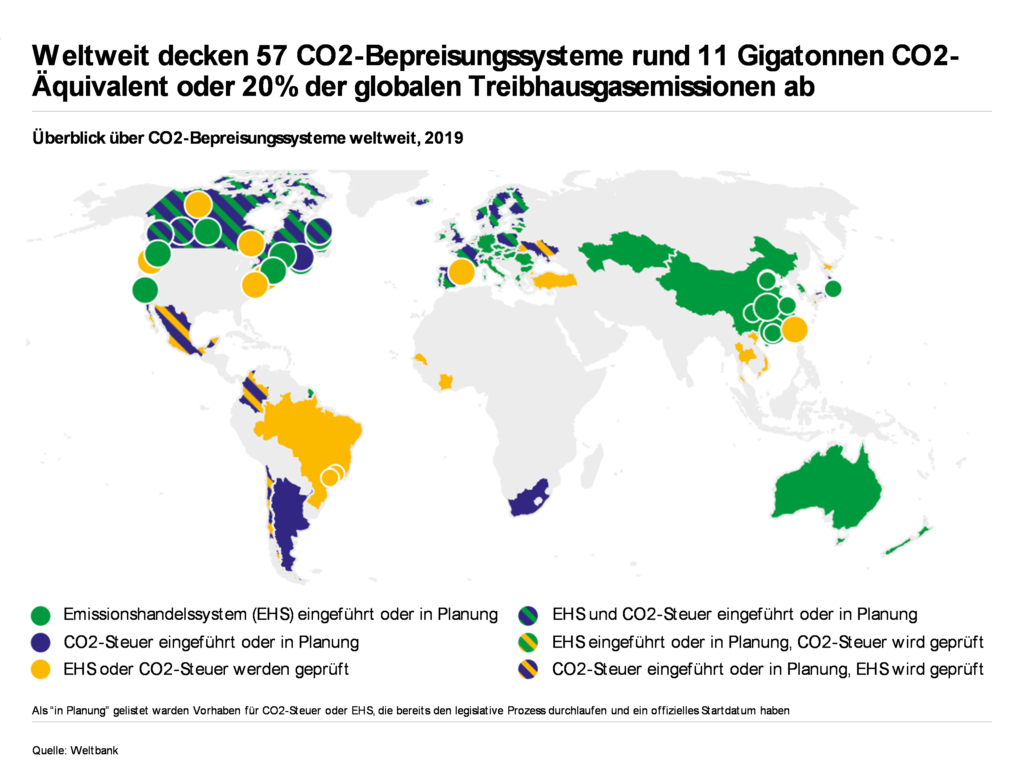

Auch in anderen Ländern haben sich Bepreisungssysteme für CO2 durchgesetzt: Laut Weltbank sind 2019 rund 20% der Emissionen durch 57 verschiedenen Preissysteme abgedeckt worden. In der Praxis finden es die meisten Länder bisher jedoch politisch schwierig, CO2-Preise festzulegen, die hoch genug sind, um eine tiefgreifende Dekarbonisierung zu bewirken. Viele Bepreisungssysteme sind daher recht moderat. In Frankreich und Australien wurden die Bemühungen zur Erhöhung der CO2-Steuern nach Wählerprotesten eingestellt. Schweden, das bereits 1991 eine sektorübergreifende CO2-Steuer (mit Ausnahme energieintensiver Industrien) von 24 EUR/tCO2 eingeführt hatte und diese seitdem kontinuierlich und geplant auf heute 114 Euro erhöhte, ist eine absolute Ausnahme.

CO2-Bepreisung in Deutschland: eine Bestandsaufnahme

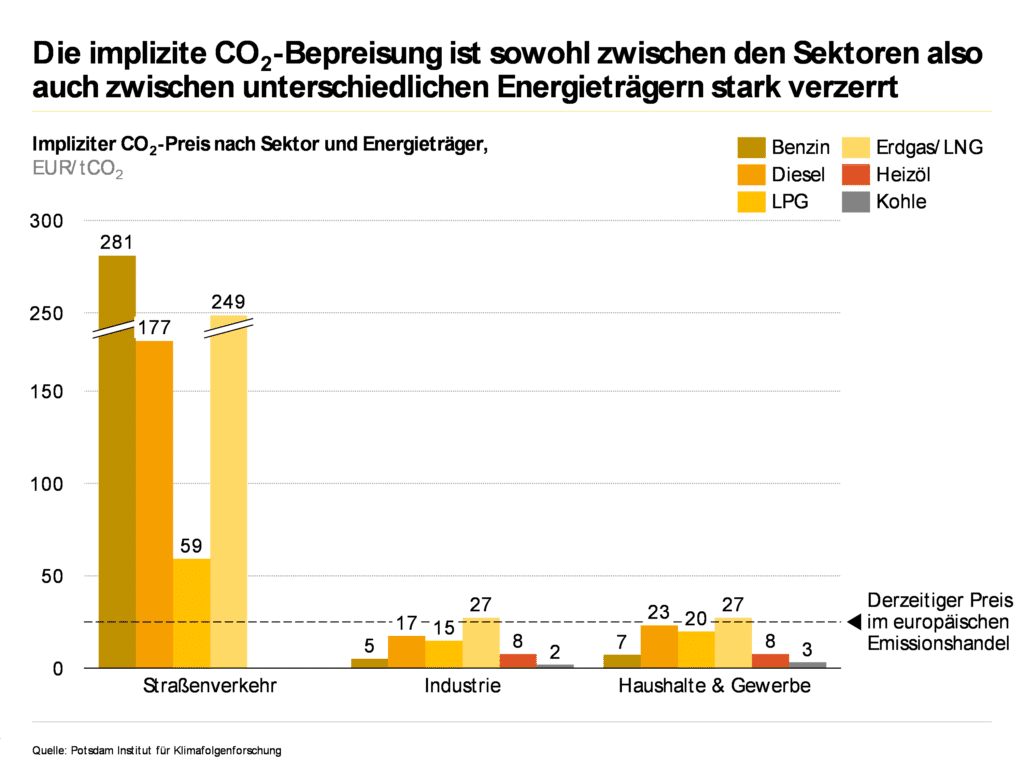

In Deutschland sind derzeit lediglich jene Sektoren einem direkten CO2-Preis ausgesetzt, die der europäische Emissionshandel abdeckt. Für diese Sektoren ergibt sich der CO2-Preis aus dem Markt (im September 2022 liegt er bei ca. 80 EUR/tCO2). Für die übrigen Sektoren ist die Lage komplexer: Dort ergibt sich durch die jeweiligen Energiesteuern (Mineralölsteuer, etc.) eine implizite CO2-Bepreisung, die nicht am CO2-Gehalt der Energieträger orientiert ist, da die Energiesteuern historisch gewachsen sind.

Somit ergibt sich beispielsweise für Diesel ein wesentlich niedrigerer CO2-Preis als für Benzin, für Heizöl in Haushalten ein um den Faktor von mehr als drei niedrigerer CO2-Preis als für Erdgas. Dies steht effizienten Investitionen zur Emissionsreduktion im Wege: Ölheizungen sind attraktiver als Gasheizungen, Diesel-Pkw über Gebühr attraktiver als Benziner. Der Luftverkehr ist hier noch einmal ein Sonderfall: Das dort verbrauchte Kerosin ist von Energiesteuern befreit und zahlt damit keinen impliziten CO2-Preis.*

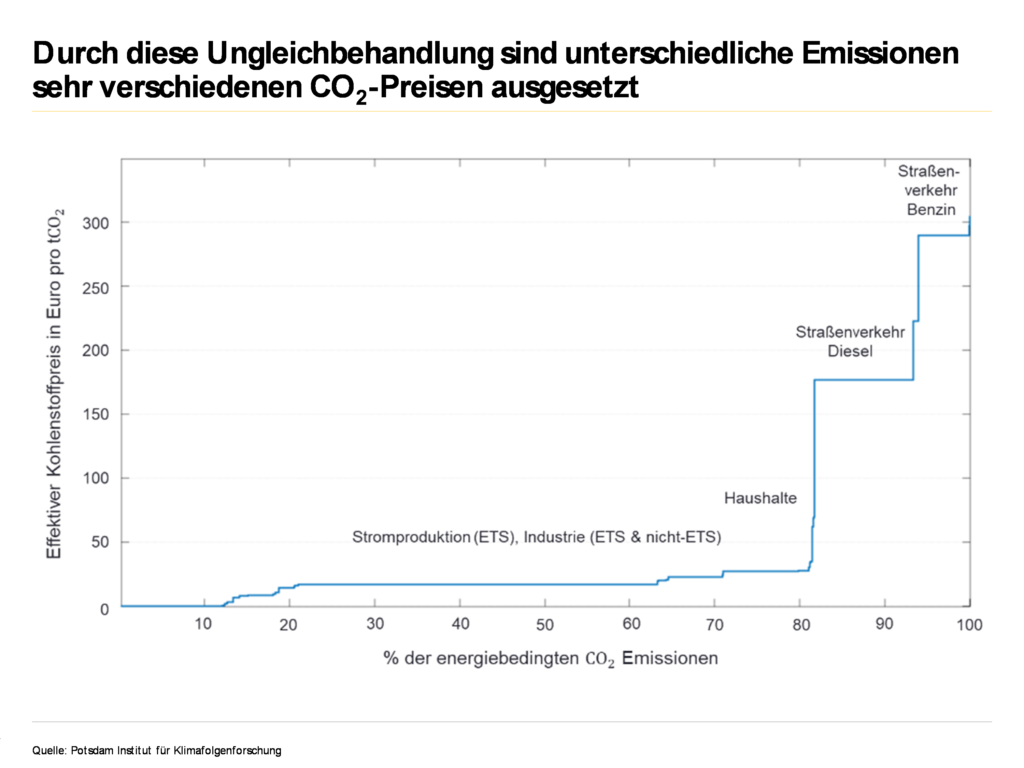

In Summe führt dies zu einer hochgradig differenzierten Bepreisung von CO2-Emissionen: Der effektive CO2-Preis schwankt zwischen 0 und fast 300 Euro pro Tonne CO2. An diesem Punkt sollte jede Reform von CO2-Preisen ansetzen: Eine reine Besteuerung von CO2-Emissionen würde die aus der Ungleichbehandlung der verschiedenen Energieträger resultierenden Ineffizienzen nicht lösen.

Die deutsche Debatte über CO2-Bepreisung

In der deutschen Debatte stehen sich im Wesentlichen zwei Positionen gegenüber: die der FDP und von Teilen der Union, die auf Emissionshandelsinstrumente setzen, und die von SPD und Grünen, die eher für eine direkte CO2-Bepreisung durch eine Steuer sind.

Der Vorschlag der FDP ist der am konkretesten ausgearbeitete. Deutschland soll den EU-ETS auf weitere Sektoren, die derzeit nicht abgedeckt werden, wie zum Beispiel Wärme und Verkehr, ausweiten. Somit würden diese Sektoren ebenfalls ein CO2-Preissignal bekommen, was zu Emissionseinsparungen führen soll. Dies ginge laut FDP ohne Änderung der europäischen Gesetze und somit ohne Zustimmung der anderen Mitgliedsstaaten.

Während dieser Vorschlag auf den ersten Blick vielversprechend wirkt, ergeben sich dabei jedoch mindestens zwei Probleme. Einerseits ist die rechtliche Umsetzbarkeit des Vorschlags umstritten: Ein Gutachten des Bundesumweltministeriums kommt zu dem Schluss, dass die unilaterale Ausweitung des EU-ETS rechtlich nicht möglich wäre. Auf die rechtlichen Aspekte soll hier nicht eingegangen werden, allerdings ist zu erwarten, dass andere EU-Mitgliedsstaaten angesichts der zu erwartenden Umverteilungswirkung (siehe weiter unten) gegen die Einbeziehung klagen würden. Die Vorschläge aller Parteien haben gemein, dass sie ohne eine grundlegende Reform des Steuer- und Abgabensystems im Energiebereich wenig sinnvoll wären

Andererseits ist fraglich, ob eine Ausweitung des bestehenden Emissionshandels ökonomisch sinnvoll ist. In einem Handelssystem ergibt sich der CO2-Preis durch die günstigsten Vermeidungsoptionen, die zur Zielerreichung noch notwendig sind. Dadurch entsteht genau das Problem, das man, wie oben beschrieben, durch Sektorziele vermeiden möchte: Reformen in Sektoren mit langer Vorlaufzeit werden nicht angeschoben und hohe Emissionsniveaus durch den anhaltenden Verbau von Ölheizungen, ineffizienten Hochöfen etc. perpetuiert.

Am Ende steht ein Kompromiss

Die Union hat sich im Herbst 2020 im Prinzip dem Vorschlag der FDP angeschlossen. Es wird entweder die Ausweitung des EU-ETS oder die Einführung eines eigenen Emissionshandels für den Wärme- und Verkehrssektor gefordert. Bei letzterem gälte der oben geäußerte Kritikpunkt hinsichtlich der in unterschiedlichen Sektoren sehr unterschiedlichen Vermeidungskosten nicht, da sich ein eigener CO2-Preis für den Wärme und Verkehrssektor bilden könnte, der wohl über dem im EU-ETS läge. Im Gegensatz zum EU-ETS, bei dem einzelne Installationen (d.h. emittierende Anlagen) erfasst werden, ist bei einem solchen System die Erfassung einzelner Pkw oder Immobilien jedoch nicht sinnvoll. Hier müsste das Handelssystem an der Quelle, z. B. beim Verkauf von Benzin, Diesel oder Heizöl entsprechend ihrem CO2-Gehalt, ansetzen. Ein solches separates Handelssystem ist zumindest die Ausarbeitung zu einem detaillierten Vorschlag wert, um ihn dann mit verschiedenen CO2-Steuer-Konzepten zu vergleichen.

SPD und Grüne hatten keine klar ausgearbeiteten Konzepte zur CO2-Bepreisung; Eine CO2-Steuer (mit den oben beschriebenen Vor- und Nachteilen) wurde jedoch bevorzugt.

Im Dezember 2019, und nach einem Einspruch des Bundesrats zum von der Koalition aus CDU/CSU und der SPD im Bundestag verabschiedeten Klimapakets, kam es dann zu einem Kompromiss, der seit dem 31. Januar 2020 Gesetz geworden ist: Bis zum Jahr 2025 wird der CO2 Preis in Form einer Abgabe erhoben, und ab dem Jahr 2026 in ein nationales Emissionshandelssystem überführt. Dabei ist die Abgabe im Jahr 2021 mit einem Preis von 25 Euro gestartet, sie soll bis 2025 auf 55 Euro angehoben werden.

CO2-Bepreisung ist immer auch Umverteilungspolitik

Die Vorschläge aller Parteien hatten gemein, dass sie ohne eine grundlegende Reform des Steuer- und Abgabensystems im Energiebereich wenig sinnvoll waren: Wie erwähnt setzen sowohl CO2-Steuer als auch -Handelssystem eine Reform der bestehenden Abgaben und Umlagen auf Energierohstoffe voraus, um ihre volle Wirkung entfalten zu können. Dabei lagen verschiedene Vorschläge für eine aufkommensneutrale Reform vor. Das am Ende verabschiedete Klimapaket entlastet bei der Stromsteuer und bei der Pendlerpauschale, und fördert den Umbau von Heizungssystemen, eine echte Reform der Energiesteuern ist aber bisher nicht geplant.

Politisch bleibt das Thema allerdings problematisch. Einzelne Haushalte werden durch das Klimapaket 2021 besser oder schlechter gestellt. Eine durchdachte Reform der CO2-Bepreisung setzt deshalb nicht kontextlos bei Klimafragen an, sondern bezieht die weiteren Zielsetzungen unserer ökonomischen Ordnung mit ein.

Dabei ist bereits das aktuelle System der expliziten und impliziten CO2-Bepreisung kaum sozial gerecht. Flug-Fernreisen – eher von wohlhabenden Bürgerinnen und Bürgern genutzt – unterliegen noch keiner impliziten CO2-Besteuerung, innereuropäische Flüge und die Deutsche Bahn dagegen schon. Wer sich ein modernes Auto oder eine neue Heizung leisten kann, zahlt weniger als diejenigen, die ihre alte Heizung immer wieder reparieren lassen, da das Kapital für die Ersatzinvestition fehlt.

Eine durchdachte Reform der CO2-Bepreisung in Deutschland setzt daher nicht kontextlos bei Klimafragen an, sondern bezieht die weiteren Zielsetzungen unserer ökonomischen Ordnung mit ein. Damit würde die CO2-Bepreisung von einem politischen Gefahrengut, das Proteste wie in Frankreich riskiert, zu einer Chance, die ökonomische Ordnung näher an unseren gemeinsamen Werten auszurichten.

(Der Artikel erschien im Original am 26. Juni 2019 bei Makronom, Autoren sind Johanna Schiele und Hans König. Er wurde von unserer Redaktion im September 2022 wegen der im Artikel angesprochenen und zwischenzeitlich erfolgten Gesetzgebung aktualisiert.)